目次

💡 この記事でひも解く「ソラマル流」3つのポイント

① なんで同じ保障なのに値段が違うの?

以前の記事で「保険料」は年齢、性別、保険期間、支払い期間、保険金の5つの組み合わせで決まると解説しました。

今回はさらに踏み込んだ「保険料の違い」についてお伝えします。

実は5つの組み合わせが同じでも、保険会社によって保険料には違いがあります。

例えば

- A社:1900円

- B社:2000円

- C社:2200円

といった感じです。

例では近似値でお見せしましたが、会社によっては数百円~数千円の違いがあったりします。

同じ保険なら当然安いほうがいいと思いますよね!

では、なぜ金額に違いがあるのかを解説していきます。

まず、単純な話で”コスト”の違いがあります。

-

テレビCMをバンバン流して、パンフレットにはタレントさんを起用するなど 広告にお金をかけている会社

と

-

パンフレットもイラストでスタッフも少数精鋭で運営している会社

では商品にかけるコストに大きな差があります。

当然この差もしっかり保険料として反映されています。

しかし、そうは言っても、有名な会社ほど安心感がありますし、安いと言っても知らない会社に大事な保険を預けるのは不安ですよね。

② 「安かろう悪かろう」ではないという安心感

まず、日本の保険会社は国の厳しいルールのもと運営をしています。

例えば、保険会社は「もし契約者全員が保険金を請求しても十分に支払いができるようにお金を蓄えておきましょう」というルールが課されています。

支払余力の基準値は200%です。それ以下では経営改善を求められてしまいます。

しかし、私が知る限り、一番低い会社でも500%を超えるんですね。

そう考えると保険金が出ないという心配はないと思います。

知らない会社が多いけれど・・

さらに、最近では大手保険会社以外にもたくさんの保険会社が増えましたよね。

外資系の会社やひらがな、カタカナの保険会社が増えて「ここ大丈夫かなぁ」と思ったりしていませんか?

実は、知らない会社でも親会社を見てみると誰もが知っている大手保険会社だったりします。

- 第一ネオ生命⇒第一ライフグループ

- メディケア生命⇒住友生命

- 大樹生命⇒日本生命グループ(旧:三井生命)

- なないろ生命⇒朝日生命

- はなさく生命⇒日本生命

- SOMPOひまわり生命⇒SOMPOホールディングス

- あんしん生命⇒東京海上グループ

こんな感じです。

親会社が大手なら倒産するような心配もなさそうだし、安心感がありますよね。

外資系もバッチリ

外資系保険会社の会社規模を見てみましょう

| 順位目安 | 会社名 | 総資産(日本法人) | 保有契約件数 | 特徴・強み |

|---|---|---|---|---|

| 1 | メットライフ生命 | 約14.7兆円 | 約956万件 | 外資系トップクラスの総合生命保険会社。資産規模が非常に大きい。 |

| 2 | アフラック生命 | 約12.3兆円 | 非公表(※契約高は国内最大級) | がん保険・医療保険のパイオニア。契約者の裾野が圧倒的に広い。 |

| 3 | アクサ生命 | 約8.6兆円 | 非公表 | 商工会議所等との連携が強く、法人・個人双方に強い。 |

| 4 | マニュライフ生命 | 約2.0兆円 | 非公表 | カナダ大手。外貨建て保険や変額保険などの資産形成型に強み。 |

| 5 | FWD生命 | 約7,551億円 | 約214万件 | 香港大手が親会社。収入保障保険などネット・代理店で急成長中。 |

| 6 | チューリッヒ生命 | 約1,561億円 | 約168万件 | スイス大手。ネット直販や、尖った医療・がん保険が個人に人気。 |

有名どころではアフラックでしょうか。アフラックも本社をアメリカに置く外資系の保険会社です。

③ 「会社ごとの“得意分野”」があるというぶっちゃけ話

会社ごとのコストのかけ方に違いがあることをお伝えしましたが、保険料の”差”にはもう一つ理由があります。

それが”得意分野”です。

-

「医療保険ならA社がダントツで安いけど、がん保険ならB社の方が強い」

-

「タバコを吸わない人(非喫煙者割引)なら、C社が劇的に安くなる」

というように、各会社によって得意分野の商品=”主力商品”を打ち出しています。

この”主力商品”は保険会社にとって導入となり、そのほかの商品に繋げてくれるキッカケとなります。

そのため、ただ安いではダメなのです。

「安くて良い」必要があります。

こういった商品は同時にいくつもの商品や種類を比較したりすることでやっと見えてきますが、なかなか難しいと思います。

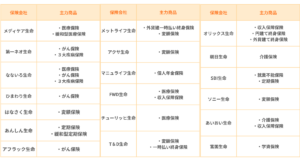

そこで、今回はそんな各社の主力商品をざっくりご紹介します。

という感じです。

もしかしたら保険会社の人や他のコンサルタントは違うものを言うかも知れませんが、私の主観ではこのようなラインナップだと思います。(2026年5月時点)

こちらは随時更新していきます。

よくあるご質問を紹介します

色んな会社に入っていいものなの??

先ほどの主力商品をみていただくとわかる通り、全てが主力商品の会社はありません。

そうすると、「医療はA社、がんはB社と・・・」各社の良いとこどりをしていくことになります。

これ、ルール上もモラル上も全く問題はありません。

ポイント

「冷蔵庫はパナソニックだけど、テレビはソニー、洗濯機は日立」

みなさん自然にこうやって選んでいますよね。保険もこれと全く同じで大丈夫です!

保険もその時に一番良いと思える会社を選ぶ方がいいと思います。

無理に同じ会社にすることで、得意でもない分野の商品を無理に契約してしまうことになりかねません。

まとめ

いかがでしたでしょうか。

今回は同じ保険でも保険料の違いがなぜ起こるのかを解説しました。

理由がわかれば簡単な話でしたよね。

これから保険を加入しようとしている方、見直しを検討している方、是非参考にしてください。

次回は「保険相談のぶっちゃけ」をお伝えします。