目次

1. 「医療費が青天井」はただの思い込み?

-

医療保険を考えるとき、多くの人が「入院したら100万円かかるかも…」と不安になります。

-

でも実は、日本の公的制度には「1ヶ月に支払う医療費には上限がある」という最強のルールが存在します。それが「高額療養費制度」です。

さらに詳しく

実はひと昔前までは、医療費は”加算方式”であったため、お医者さんが必要だと思った治療や検査などをするたびにその費用が加算されていました。しかし、このルールでは患者さんの負担が大きいということで制度の見直しがされました

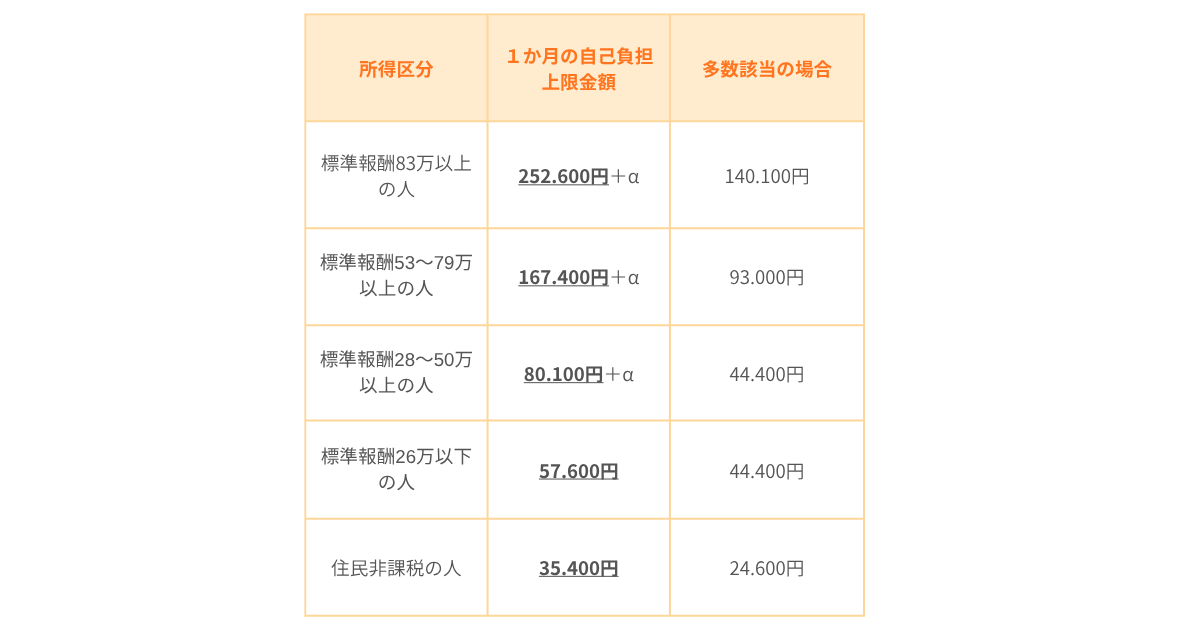

2. 結局、いくら払えばいいの?

この制度は、収入に合わせて支払額が変動する仕組みになっています。

ご自身の収入に照らし合わせてみてください。

ソラマル流・見方のコツ

-

一般的な年収(約370万〜770万円)の方なら、1ヶ月の自己負担額は約8〜9万円程度で済むことがほとんどです。

まずは、大手術をしても「これぐらい必要かも」と覚えておけばOKです。

3. ただし!「落とし穴」も3つあります

治療費に関しては、自分の上限金額がわかっていただけたかと思います。

しかし、この制度があってなお医療保険が必要と言われる理由をお伝えします。

-

「月」をまたぐと損をする

-

月末から月初にかけて入院すると、それぞれの月で上限額まで請求されるため、負担が2倍になることがあります。

-

-

対象外の費用が意外と重い

-

差額ベッド代(個室代)、入院中の食事代、パジャマのレンタル代などは、この制度の対象外。これらは全額自己負担です。

-

- 「標準治療(3割負担の治療)」のみが対象

-

ここは誤解されてる方が多いポイントです。高額療養費制度が使えるのは、「いつもの保険証を出して3割負担になる治療(国が認めたベーシックな治療法)」だけです。

先進医療や海外の薬を使った時などは、これらは10割、つまり「全額自己負担」(数百万円〜数千万円)になり、高額療養費の上限ルールも完全に無視されます。

-

いきなり先進医療を勧められることはまずありません。意外と”2”のベッド代などが高額になるため注意が必要です!

4. 結論:医療保険は”治療費”と”ベッド代”がキホン!

-

この制度のおかげで、100万円の請求が来ても実際に払うのは10万円弱。(治療費)

-

制度の対象外になるベッド代や食事代を補う分があれば十分、という考え方もできます。

5. まとめ

日本の健康保険は世界でもトップクラスに手厚いです。

まずはこの「守りのベース(公的制度)」を知ったうえで、必要かどうかを考えてみましょう。

必要と思った場合は、次の2つの視点で考えてみましょう。

-

かかりうる治療費に対していくら保険金をもらえるようにしたいか?(例:一律で10万円など)

-

ベッド代に対していくらもらえるようにしたいか?(例:入院1日ごとに1万円など)

この制度を知ることで、ブラックボックスだった「入院費」が少し見えてきましたよね!

知ったうえで、医療保険を検討するもよし、貯金で準備していくもよし。です!

次の記事では医療保険をより具体的に解説します。お楽しみに。